Lecture .

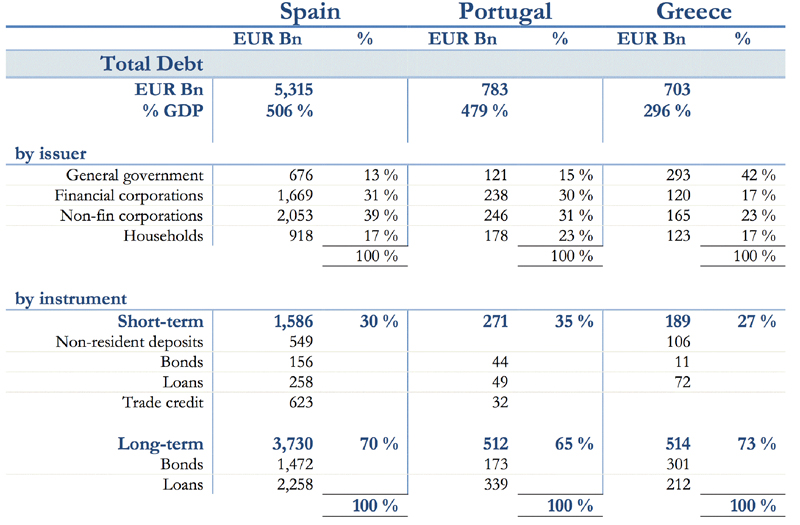

Lecture .1.- Le montant total des dettes des pays en danger du « sud » de la zone euro est bien plus élevé qu’on ne le croit

Jusqu’à présent, la discussion s’est focalisée sur la seule dette publique des pays du « sud » de la zone euro. Cette approche ignore le fait qu’il y a un mécanisme de vases communicants entre la dette publique (souveraine) et les dettes privées. Le total de l’endettement apparaît comme extrêmement élevé, en particulier en Espagne.

Tableau 1

État total de l’endettement de l’Espagne, de la Grèce et du Portugal à la fin 2009 (en milliards d’euros)

Source : C. Lapavitsas et alii, « The Eurozone between austerity and default », RMF Occasional Report, SOAS, Londres, septembre 2010.

Si l’on exclut l’endettement des institutions financières, on arrive toujours à des chiffres impressionnants. Il est donc clair que l’État devra reprendre à son compte une partie de ces dettes privées qui ne sont pas soutenables.

Tableau 2

Structure de la dette privée (en milliards d’euros)

|

|

Espagne |

Portugal |

Grèce |

|

Total sans institutions financières |

3 647 |

545 |

581 |

|

En % du PIB |

347,2% |

333,4% |

244,6% |

|

Dont entreprises non financières |

195,4% |

150,5% |

69,5% |

|

Dont ménages |

87,4% |

108,9% |

51,8% |

Source : la même que pour le tableau 1

De plus ces tableaux ont été calculés à la fin de 2009. Depuis, l’endettement public a continué de progresser et ne cessera de la faire.

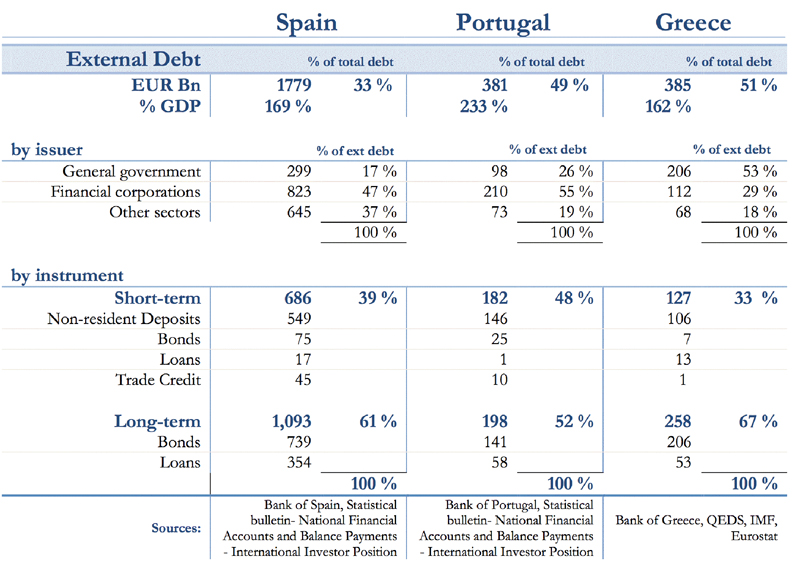

2.- La part de cette dette détenue par l’étranger est aussi très importante

La part de cette dette détenue par les non-résidents varie du tiers (soit 168,6% du PIB) pour l’Espagne à un peu plus de la moitié (soit 151% du PIB) pour la Grèce. La majeure partie de cette dette est détenue dans la zone euro, dont 66% par 5 pays (Allemagne, France, Pays-Bas, Irlande, Belgique) pour l’Espagne ; 66% pour le Portugal et 58% pour la Grèce.

Tableau 3

Dette détenue par les non-résidents (en milliards d’euros)

La part détenue par la France et L’Allemagne varie de 48% à 41%.

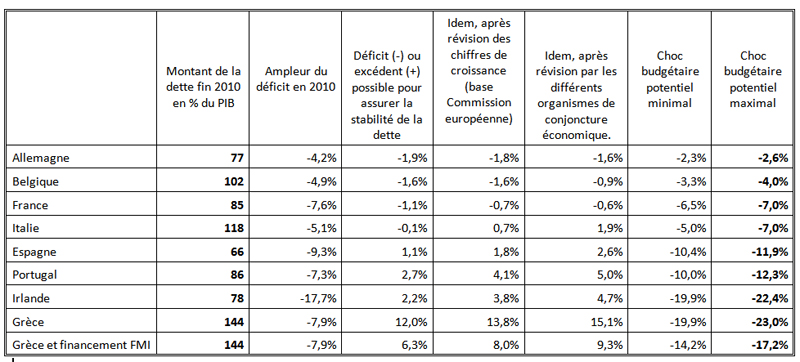

3.- Un ajustement impossible

Ces pays ont entamé, avec l’Irlande, des plans d’ajustement budgétaire excessivement ambitieux. La montée des désordres sociaux (Grèce) et politiques (Portugal, mais aussi Irlande) en témoigne.

On peut constater, sur le tableau suivant, l’ampleur de cet ajustement nécessaire uniquement pour que la dette exprimée en pourcentage du PIB cesse d’augmenter.

Tableau 4

Montant de l’ajustement budgétaire nécessaire à une stabilisation de la part des dettes publiques en pourcentage du PIB

Source : BNP-Paribas et CEMI-EHESS

Le choc budgétaire exigé pour que la dette se stabilise à son niveau de 2010 est compris entre 17 et 14 points de PIB pour la Grèce, 10 et 12 points pour le Portugal et l’Espagne. Il atteint de 20 à 22 points de PIB pour l’Irlande.

L’Irlande et la Grèce sont ici typiquement des cas extrêmes, dont on ne voit pas de solution cohérente avec le maintien dans la zone euro. Le défaut, assorti de la sortie de la zone et d’une forte dévaluation, apparaît aujourd’hui comme l’issue inévitable à la crise.

Dans le cas de l’Espagne, dont le PIB et le montant de la dette sont largement supérieurs aux trois pays (Grèce, Irlande et Portugal) cumulés, il faut savoir :

- Que le taux des défauts sur l’immobilier atteint 11% pour les dettes des promoteurs et 7% pour celles des crédits immobiliers commerciaux. Le stock de logements invendus est passé de 394 700 au 31 décembre 2006 à 1 202 848 au 31 décembre 2010.

- Qu’en dépit de provisions plus importantes que dans bien des pays, les banques espagnoles devront être recapitalisées pour une somme oscillant entre 80 et 100 milliards d’euros en 2011, et ceci sans préjudice de recapitalisations ultérieures.

- Que les projections de croissance faites par le gouvernement, et sur lesquelles il a fondé sa politique de réduction des déficits, sont beaucoup trop optimistes.

- Que les projections de dépenses faites dans le cadre de la politique de réduction des déficits sont, elles aussi, bien trop optimistes. Face au problème de la recapitalisation nécessaire des banques, elles sont en fait irréalistes.

Dans ces conditions, ce plan de stabilisation du déficit public est condamné à l’échec et il est probable que l’Espagne soit obligée de demander à bénéficier du Fonds européen de stabilité financière (FESF) ce qui, en l’état, et devant les réticences fortes de certains pays d’en accroître le volume, conduirait à l’explosion de ce dispositif.

Il faut noter que, même pour la France et l’Italie, le choc d’ajustement est élevé et rend improbable une stabilisation de la dette à son niveau de 2010. En admettant que de tels chocs soient socialement supportables, leur impact cumulés sur une partie de la zone euro plongerait cette dernière dans une profonde dépression. Or, si la croissance s’effondre à la fin de 2011 et en 2012, les objectifs de stabilisation du poids de la dette ne pourront pas être tenus en dépit des efforts consentis.

4.- Un défaut inévitable ?

Le défaut semble donc la seule option possible pour au moins 4 pays : la Grèce, l’Irlande, le Portugal et l’Espagne. La question désormais n’est plus de savoir si ce défaut aura lieu, mais quand il aura lieu.

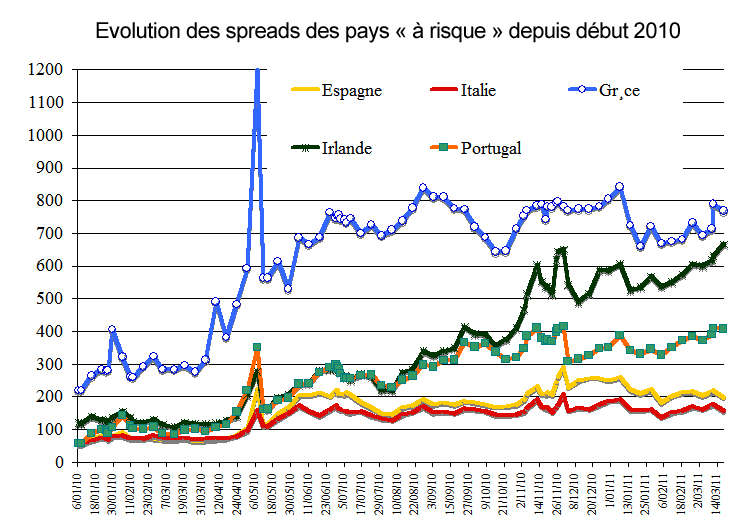

De ce point de vue, les deux pays les plus fragiles sont la Grèce et l’Irlande. Les spreads sur la dette publique pour ces deux pays convergent, et ils se situent à des niveaux particulièrement élevés. Mais il faut savoir que l’Espagne constitue aussi un risque fort en raison de l’immense endettement de ses agents privés et de la nécessité de transférer une partie de leurs dettes à la puissance publique (en particulier celle des établissements bancaires dont 30 ont vu leur note dégradée le 24 mars dernier).

Graphique 1

Source : Agence France-Trésor.

Le scénario le plus probable est la combinaison de problèmes économiques et sociaux insolubles pour la Grèce et l’Irlande, et d’une dégradation des conditions d’emprunt de l’Espagne forçant ce dernier pays à demander à bénéficier du FESF, avec les conséquences probables que ceci entraînerait. La possibilité d’un défaut de un ou deux pays pour l’hiver 2011-2012 apparaît donc comme forte.

Les taux d’intérêt auxquels sont soumis actuellement ces pays rendent la dette naturellement explosive : la dette engendre la dette. Seul l’effacement d’une partie de la dette publique (accrue d’une partie de la dette privée dans le cas de l’Espagne) leur permettrait de retrouver une solvabilité. Le défaut ou la restructuration (défaut partiel) est donc pour eux l’unique solution à terme.

Mais si le défaut à lieu dans la zone euro, cela obligerait les autres membres de cette zone à financer directement ces quatre pays pour le déficit budgétaire nouveau, dans la mesure où ils se verraient, pour un temps, exclus des marchés financiers.

5.- Défaut et sortie de l’euro

Techniquement, le défaut n’implique pas la sortie de l’euro. S’il pose de redoutables problèmes aux banques (en Allemagne, France, Pays-bas et Belgique en particulier), il reste envisageable.

Notons cependant que le choc sur les banques serait tel qu’il poserait le problème du financement conjoint tant de la nouvelle dette que des mesures destinées à retrouver la compétitivité dans un pays comme la France. On ne voit guère de solution sans une monétisation importante de cette dette et sans un contrôle public sur ces établissements (banques et assurances) afin d’éviter toute panique.

Tableau 5

Montant des créances détenues par certains pays sur les 4 pays en difficulté

|

|

Dettes émises par : |

|

|||

|

Total détenu par les banques et assurances |

Espagne |

Irlande |

Grèce |

Portugal |

TOTAL |

|

France |

64,3 |

17,0 |

74,5 |

43 |

198,8 |

|

Allemagne |

81,5 |

21,4 |

36,6 |

22,8 |

162,3 |

|

Pays-Bas |

19,8 |

3,6 |

6,4 |

5,8 |

35,6 |

|

Belgique |

16,1 |

4,9 |

17,4 |

7,6 |

46,0 |

Source : NATIXIS, Flash Economie, n°212, 22 mars 2011.

Mais, en ce cas, il faudrait pérenniser une structure de transferts budgétaires des pays « excédentaires » de la zone (Allemagne, Finlande, Pays-Bas) au profit de ces 4 pays. Or on voit bien, avec les récentes évolutions politiques outre-Rhin, que cela n’est pas possible. L’Allemagne n’est pas prête à assumer le transfert de l’équivalent de 2 points de PIB par an vers les pays du « sud » de la zone euro.

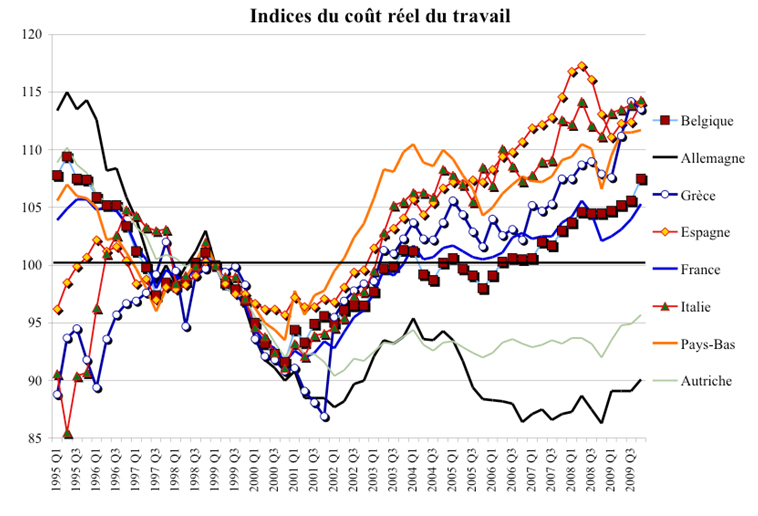

Or, sans de tels transferts, il est impossible de compenser les écarts de productivité, et il est inévitable que l’endettement – public ou privé - reprenne dans ces pays une fois que le défaut sur la dette sera accompli. Seule une importante dévaluation est à même de leur permettre de retrouver la compétitivité perdue face à l’Allemagne.

Par ailleurs, cette dévaluation leur permettrait aussi de retrouver leur compétitivité face au reste du monde où l’euro, à son cours actuel, les pénalise très durablement.

Graphique 2

Source : OCDE

Tableau 6

Part du commerce extérieur libellé en euros (données de 2009)

|

|

Exportations |

Importations |

Moyenne |

|

Portugal |

54,6% |

60,2% |

57,4% |

|

Belgique |

55,3% |

57,0% |

56,2% |

|

France |

52,4% |

45,1% |

48,8% |

|

Luxembourg |

52,7% |

41,7% |

47,2% |

|

Grèce |

47,3% |

39,6% |

43,5% |

Source : Base statistique de l’OCDE

Il faut ici signaler que la somme des élasticités sur les importations et les exportations montre que si l’Espagne n’a guère d’intérêt à une sortie de l’euro (ni à un euro faible), il n’en va pas de même pour la Grèce, la France, l’Irlande et le Portugal qui sont largement bénéficiaires dans une telle situation [1]. Ceci traduit tant la structure des appareils productifs de ces pays que leur exposition aux coûts de l’énergie importée, très faible dans le cas de la France.

Ceci accrédite l’idée qu’une sortie de l’euro (cumulée à un défaut) est une solution qui s’impose pour la Grèce et l’Irlande. Elle pourrait l’être pour le Portugal.

Mais, dans ce cas, l’intérêt de la France serait aussi de faire défection de la zone euro.

Il convient donc de regarder la réalité en face. Un ou deux défauts sur la dette souveraine se produiront d’ici un an dans la zone euro, accompagnés de la sortie en catastrophe de ces pays de la monnaie unique. D’autres pays (le Portugal et surtout l’Espagne) demanderont à bénéficier du FESF, rendant intenable ce dispositif. Les conséquences politiques et psychologiques seront énormes.

Plutôt que de subir, il faut choisir. La France doit se poser la question de savoir si le maintien en l’état de la zone euro a pour elle encore un sens, compte tenu de ces défauts et de leurs conséquences. Une catastrophe pleinement anticipée peut être réduite, mais une catastrophe subie est toujours mortelle.