Lecture .

Lecture .Cette fois, nous y sommes : la crise grecque déborde des frontières, comme c’était prévisible et avait d’ailleurs été prévu. Les problèmes de la Grèce sont en effet connus depuis septembre 2009, et même avant. Il était évident qu’un effet de contagion se manifesterait. Désormais, on peut craindre qu’il ne soit trop tard pour réagir et sauver l’euro.

La zone euro est bien entrée en crise avec le transfert de la spéculation sur le Portugal (en raison de la baisse de sa note) et les problèmes qui commencent à monter sur l’Espagne et l’Italie, en raison des difficultés que ces pays rencontrent pour placer leur dette à moyen et long terme. Les tergiversations (pour ne pas dire plus) des pays de la zone euro à réagir à ce qui aurait pu n’être, au départ, qu’une crise localisée, ainsi que la mauvaise volonté allemande à jouer le jeu de la solidarité ont été des éléments clés dans son déclenchement. Mais, sur le fond, c’est bien le principe même de la zone euro qui est en cause, à savoir la tentative d’imposer une règle monétaire unique à des pays dont les économies sont profondément différentes, et le tout sans mécanismes institutionnels de solidarité.

Cette crise va prendre la forme d’une succession d’attaques spéculatives contre divers pays. Tant que l’on ne décrètera pas un contrôle sur les mouvements des capitaux à court terme, les capacités à résister à de telles attaques seront des plus limitées. La crise va donc empirer, et connaîtra une accélération brutale avec soit la sortie de la Grèce de la zone euro, soit l’annonce d’un défaut sur sa dette, soit les deux.

À qui le tour ?

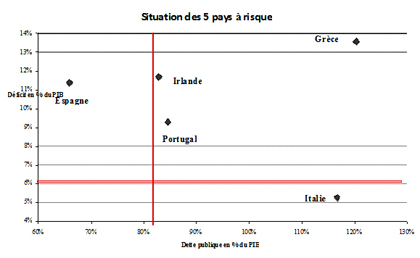

Il faut d’abord considérer quels sont les pays sur lesquels la spéculation financière va désormais se porter. On peut ici raisonner soit en statique soit en dynamique. Dans le graphique 1, on utilise un repère avec, pour axe horizontal, la part de la dette publique en pourcentage du PIB (telle qu’elle a été estimée pour 2010) et, pour axe vertical, l’importance du déficit probable pour 2010. On indique la moyenne de la zone euro pour les deux axes [1].

Graphique 1

Cette présentation en statique découpe l’espace en 4 quadrants. Celui du « sud-ouest » recevrait les pays sous la moyenne à la fois du déficit et de la dette, donc en principe à l’abri de la spéculation. Il est vide. Dans le quadrant supérieur, ou « nord-ouest », se situe l’Espagne, pays dont la dette est inférieure à la moyenne, mais dont le déficit, lui, est supérieur à la moyenne. C’est un premier cas d’inquiétude.

Dans le troisième quadrant, ou « sud-est », on trouve l’Italie, pays ou le déficit est inférieur à la moyenne de la zone euro, mais où la dette publique est supérieure à la moyenne. C’est un second cas d’inquiétude. La Grèce, l’Irlande et le Portugal se trouvent dans quatrième quadrant, ou « nord-est », celui des pays à la fois au-dessus de la moyenne de la zone euro pour la dette et pour le déficit. C’est incontestablement celui du plus grand danger.

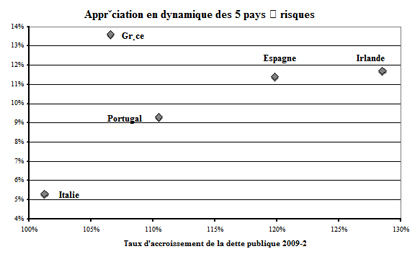

On peut aussi proposer, en dynamique, une autre présentation. Dans le graphique 2, on a remplacé le montant de la dette publique en pourcentage du PIB par son taux d’accroissement. Il indique alors que l’Italie serait la moins exposée, et l’Espagne et l’Irlande les plus exposées.

Il est alors intéressant de noter que les pays les plus attaqués sont, outre la Grèce et en ordre décroissant de danger, le Portugal, l’Espagne et l’Italie. Ceci traduit un préjugé défavorable aux pays du sud de l’Europe car l’Irlande est, en fait, tout aussi exposée que le Portugal, et elle l’est davantage que l’Espagne. Les préjugés jouent ainsi un rôle dans la spéculation, et l’absence de la Belgique de ce tableau constitue aussi une indication importante. La spéculation a bien identifié les pays à risque et elle respecte donc une certaine logique, mais elle est susceptible de « découvrir » brutalement de nouvelles raisons d’inquiétude. En fait, peu de pays sont réellement à l’abri.

Graphique 2

Le plan d’aide à la Grèce prévoyait 45 milliards d’euros. Aujourd’hui on parle de 55 à 75 milliards d’euros [2]. Derrière ces sommes, se profilent des montants encore plus énormes. On cite ainsi le chiffre de 600 milliards d’euros pour faire face à une crise qui déborderait de la Grèce et toucherait les quatre autres pays cités plus haut.

Il est clair que la crise s’accélère désormais de jour en jour. Lors d’un séminaire organisé à Caracas, en novembre 2008, j’avais qualifié cette crise de « virus mutant » : http://www.medelu.org/spip.php?article405. Jamais le terme n’a été aussi justifié.

Sortir de la zone euro ?

La question de la sortie de la Grèce de la zone euro a été posée par plusieurs responsables conservateurs allemands, et reprise par le Bild et le Spiegel. Si l’on voit pointer l’égoïsme allemand dans ces déclarations, il n’en est pas moins vrai qu’elles décrivent ce qui est très probablement la meilleure des solutions pour Athènes. Une sortie de la zone euro, accompagnée d’une forte dévaluation (30 % au minimum) ET d’un défaut partiel sur sa dette publique sont très certainement les conditions d’un retour de la Grèce à la croissance.

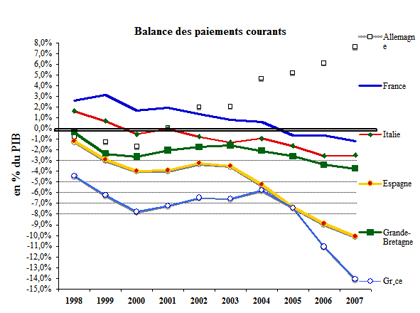

Le problème de la zone euro reste cependant entier. Il faut ici rappeler que cette zone est très utile à l’Allemagne dans la mesure où elle lui ouvre un vaste marché sur lequel elle peut accumuler les excédents commerciaux sans être menacée de dévaluations compétitives en retour. Ceci implique néanmoins qu’elle n’abuse pas de sa position et ne mette pas ses principaux partenaires dans une situation intenable. Or c’est exactement ce qu’elle a fait en transférant une bonne partie des charges patronales vers l’impôt. Dans le même mouvement, elle a diminué les charges de ses entreprises, leur permettant ainsi de baisser leurs prix, et elle a restreint sa demande intérieure, privant ainsi ses partenaires d’une partie de son marché potentiel. Cela équivaut à une dévaluation de 10% de sa part, avec comme conséquence un accroissement brutal du déficit commercial des autres pays de la zone euro.

Graphique 3

Source : Eurostat.

Dans ces conditions, le refus, à peine déguisé, de l’Allemagne de participer à une aide collective en faveur de la Grèce, et les conditions qu’elle y met apparaissent bien comme des incohérences. La seule explication possible est qu’à Berlin on ne croit pas en une sortie massive de ses partenaires hors de la zone euro. Mais est-ce un bon calcul ?

On a beaucoup glosé sur les avantages, réels ou supposés, de la monnaie unique. Si l’on met de côté la réduction des coûts de transaction liés au change (mais qui seraient réduits tout aussi bien par un système de taux de changes fixes révisables annuellement), le seul avantage réel de la monnaie unique a été la baisse des taux d’intérêt. Il est vrai que si l’on compare les taux sur les emprunts publics à 10 ans, le taux allemand est de 3,04 %, alors que le taux français est de 3,32%, soit un écart (spread) de 28 points. On remarquera cependant que le taux de l’Italie est à 4,12% (un spread de 108 points) alors que celui du Royaume-Uni est seulement de 3,93%.

Si la convergence des taux a bien été une réalité jusqu’en 2007, il n’en va plus de même aujourd’hui. Ici encore, il convient de remarquer que l’on pourrait facilement dissocier les taux d’intérêt par un système de contrôle strict sur les capitaux, accompagné par le retour d’un montant obligatoire de bons du Trésor que les banques commerciales devraient détenir. Un tel système créerait artificiellement un « appétit » pour les titres publics, qui pourraient provisoirement être escomptés par la Banque centrale du pays considéré. Le taux d’escompte de la Banque centrale redeviendrait ainsi le taux directeur pour ce pays.

En fait, l’euro s’est seulement imposé comme un choix logique dans la mesure où nous sommes entrés dans une situation de liberté totale des mouvements de capitaux. Or rien ne l’impose à la France et aux pays du noyau historique de l’Europe, si ce n’est les profits des banques. Si l’Allemagne se montrait par trop inflexible sur sa politique monétaire, une sortie de l’euro devrait alors être envisagée. Compte tenu du volume des échanges entre les deux pays, une dévaluation de la France de 20 % à 25 % aurait des conséquences catastrophiques sur l’économie allemande.

Ceci ne signifie pas qu’une telle sortie soit simple et facile. Elle devrait s’accompagner de mesures structurelles importantes en matière de contrôle des capitaux et de contrôle des changes. Un défaut, au moins partiel sur la dette publique, s’imposerait aussi. Le statut de la Banque de France devrait, bien entendu, être modifié. Une politique qui reconstituerait un pôle public du crédit, et qui ferait le choix de l’industrie contre les banques aurait une véritable cohérence.

Le réel problème est celui de la dynamique qui serait créée par les anticipations des marchés. Que la France fasse publiquement état de cette possibilité, et ses conditions de refinancement de dans la zone euro se détérioreraient alors rapidement, rendant alors inévitable sa sortie de la monnaie unique. Mais tant que cette menace sera tenue secrète, peut-elle être prise au sérieux par l’Allemagne ? La liste est longue des abandons consentis par Paris au nom du « binôme franco-allemand ». Mais, pour qu’un tel « binôme » existe, encore faut-il être deux…

L’heure des choix a sonné : ou bien la France sera contrainte par la crise, et sera devenue objet et non sujet de sa propre histoire, assistant impuissante aux évolutions monétaires et économiques ; ou bien elle décidera de faire de malheur vertu. La crise de la zone euro, on l’a dit, est inévitable. Au lieu d’être le jouet des événements, il faudrait les convoquer et les organiser au profit d’une autre politique. Peut-être que l’Allemagne, ainsi mise au pied du mur, se rendrait compte des désastres que sa politique a provoqués. Une réforme radicale, in extremis, de la zone euro n’est pas complètement impossible. Mais si l’Allemagne s’entête dans l’autisme, la France aura au moins une porte de sortie viable.

De tels choix ne semblent pas pouvoir être portés par l’équipe au pouvoir, et probablement pas davantage par une partie de l’opposition. Il faut à la France une nouvelle alliance.