Lecture .

Lecture .Sommes-nous donc en 1931 ? Alors que les annonces de plans dits « de rigueur » ou « d’austérité » se multiplient à travers l’Europe, il est aujourd’hui évident que l’ordre du jour des divers gouvernements est dominé par la réduction des déficits publics. Se répètent ainsi les erreurs commises lors de la « Grande Dépression » [1]. Ceci n’est pas – seulement – dû à un oubli de l’histoire. La crise que connaît la zone euro, et qui n’en est qu’à son commencement, a joué dans ce tournant un rôle à la fois décisif et pernicieux. C’est elle qui a lourdement pesé dans la conversion actuelle des principaux gouvernements à la « rigueur ».

Ils sacrifient ainsi la substance - à savoir la dynamique économique qui fonde en réalité la possibilité réelle de la zone euro à se maintenir - à l’apparence : les conditions immédiates de son maintien face à la spéculation des marchés. Il est donc à craindre que l’Europe et la France n’entrent dans une période prolongée de récession sous l’impact cumulé de ces politiques restrictives. Des mesures radicales s’imposent, mais, pour les évaluer, il faut d’abord procéder à un bilan de la situation.

Le piège de la rigueur ne se comprend pas hors du verrou de l’euro. Pour autant, l’adhésion à ce dernier n’a pas reposé que sur des considérants idéologiques. Il y a bien eu des facteurs réels qui ont convaincu les gouvernements d’accepter cette solution de la monnaie unique dont les inconvénients étaient pourtant connus dès l’origine. Le délitement de ces facteurs pose la question de la possibilité de la survie de la zone euro et, au-delà, des solutions alternatives qui s’offrent à nous.

Vers la récession

Les politiques de rigueur constituent une grave erreur pour des raisons qui devraient être évidentes : elles vont déprimer la demande intérieure de la zone euro et rendre ainsi encore plus difficile le retour progressif à un relatif équilibre des dépenses publiques, ce qui est pourtant le but officiellement recherché. Tel fut d’ailleurs le résultat de politiques analogues conduites en Europe et ailleurs au début des années 1930. Ces politiques ne font que commencer, et il ne faut nourrir aucune illusion à leur sujet car nous sommes entrés dans une logique de déflation compétitive. Aux plans grec, espagnol, portugais, italien et bientôt britannique viendront s’ajouter d’autres. Ces plans seront très probablement renforcés dès cet automne, en particulier dans le cas de la France [2].

Ces politiques trouvent, bien entendu, leur origine immédiate dans la crise que la zone euro est en train de subir, et il est en quelque sorte logique de voir Jean-Claude Trichet, président de la Banque centrale européenne (BCE), en appeler à davantage de « surveillance mutuelle » [3]. L’accumulation des dettes souveraines des États a provoqué une inquiétude légitime. Mais, en réalité, elle résulte du fonctionnement même de la zone euro qui oblige les pays à financer la totalité de leurs dettes par des appels aux marchés financiers. L’interdiction faite à la BCE, par les traités européens, d’assumer une partie du financement de cette dette (alors même qu’elle a repris une partie des dettes des banques et qu’elle est autorisée, depuis le 10 mai, a racheter, en cas d’urgence, des titres publics détenus par ces mêmes banques), ne semble laisser d’autres alternative que cette « rigueur ».

La conjonction de telles politiques sur un grand nombre de pays aura des résultats cumulatifs. Ainsi, l’effort particulier demandé aux Grecs, mais aussi aux Espagnols, au Portugais et aux Italiens, verra une partie de ses effets annulés par la récession européenne qui viendra affaiblir les recettes fiscales de ces pays. Les péripéties des derniers jours de mai montrent d’ailleurs les limites de ces politiques.

Voté à une voix de majorité par le Congrès des députés espagnol, le plan de rigueur n’a pas évité à ce pays de voir sa note dégradée le 28 mai. De fait, le gouvernement de Zapatero sort affaibli de ce vote et s’effondre dans les sondages [4]. Notons ici que l’agence Fitch, souvent critiquée avec ses consoeurs, a fait preuve en l’occurrence de beaucoup de sagesse puisqu’elle pointe dans ses attendus l’ampleur de la dette privée et la baisse de la croissance qui ne sauraient que résulter de cette politique. L’Espagne croyait acheter l’adhésion des marchés par sa « rigueur », mais c’est l’inverse qui se produit.

Il faudra donc immanquablement, si l’on veut que cette politique soit cohérente, en rajouter sur ces plans. Nous sommes donc bien entrés dans une logique de contraction budgétaire, qui va faire sentir ses effets les plus pernicieux dans les mois à venir. L’effet psychologique de ces politiques, venant après la crise de 2008-2009, sera désastreux sur la demande des ménages qui, il ne faut pas l’oublier, conditionne la demande des entreprises et l’investissement. À l‘effet direct de ces politiques, il faudra ajouter les effets indirects qui vont se manifester sur la dépense des ménages, mais aussi sur celle des entreprises.

Par un inquiétant acharnement dans l’erreur, le gouvernement français est en train d’aggraver cet effet psychologique par une nouvelle « réforme » des retraites. Cette dernière, ne tenant aucun compte des nouvelles tendances démographiques ni de la possible évolution de l’emploi, est particulièrement mal venue car elle va renforcer les inquiétudes des ménages.

Pourtant, ces politiques semblent acceptées par la majorité (nous ne disons pas l’unanimité) de la classe politique. En fait, cette tendance vient de loin. On se souvient peut-être des déclarations du porte-parole du PS, Benoît Hamon, en septembre 2009. Je les avais critiquées à l’époque en pointant le fait que, dans le discours de l’opposition, tout était sacrifié à l’euro [5]. De fait, une partie de cette opposition (le PS) est aujourd’hui bien silencieuse. Elle concentre ses critiques sur la « réforme » des retraites, et cela à juste titre, mais elle est muette sur la politique économique du gouvernement. Pourtant, ses conséquences – en particulier l’inévitable hausse du chômage – affecteront directement le financement du système des retraites. La récente sortie (30 mai) de Martine Aubry, première secrétaire du PS, contre Nicolas Sarkozy sur la question des déficits confirme, s’il en était besoin, cette analyse.

Or c’est bien la question de la « rigueur », et avec elle celle de la nature de la sortie de la crise de l’euro, qui déterminera l’avenir de l’économie, mais aussi de la politique, en France et en Europe.

Les deux crises de la monnaie européenne

On voit bien, en France en particulier, que l’attitude à l’égard de l’euro détermine une partie de la classe politique. Il faut donc revenir ici sur la crise de ces derniers mois, et plus généralement sur les conséquences économiques de la monnaie unique. Nous connaissons en fait non pas une, mais bien deux crises de la zone euro, dont l’imbrication dans les événements ne doit cependant pas cacher qu’elles sont différentes.

Il y a tout d’abord la crise conjoncturelle de la dette publique des pays de la zone euro, prévisible depuis septembre 2009 [6]. C’est elle qui sert de prétexte aux nouvelles politiques de rigueur. Nul ne contestera que les dettes publiques ont fortement augmenté dans ces pays, en réponse à la crise financière et économique. Mais on aurait pu s’attendre de la BCE qu’elle en finance une partie (par l’équivalent des anciennes « avances de trésorerie » que consentait, avant 1973, la Banque de France), dans la mesure où il s’agissait de mesures contra-cycliques. Il n’en a rien été, et les marchés ont alors sanctionné la zone avec la crise actuelle [7]. Cette dernière se poursuit, certes sur un rythme moins rapide que début mai.

L’annonce d’un plan massif de soutien aux économies les plus exposées n’a en rien changé la situation. Comme j’ai eu l’occasion de le dire par ailleurs, la seule chose que l’on a achetée avec ce plan a été du temps [8]. Ce n’est pas rien dans une phase de spéculation aiguë, mais cela ne saurait suffire. Comme aucune mesure d’importance concernant la gestion de la zone euro n’a été prise, et n’est même en discussion, il faut s’attendre à ce que le rythme de la crise s’accélère de nouveau avec l’été.

Mais il y a également une seconde crise : celle de la compétitivité au sein même de la zone euro. Elle découle directement du principe d’une monnaie unique appliquée à des économies aux structures et aux dynamiques fort différentes [9]. Ceci est connu depuis de nombreuses années [10]. L’argument des européistes bêlants, selon lequel des différences identiques existent aux Etats-Unis, ne tient pas. Les Etats-Unis ont en effet un budget fédéral représentant environ les deux tiers des recettes fiscales totales, et qui vise à résorber les disparités entre les États fédérés. Or le budget de l’Union européenne est plafonné à 1,29 % du PIB total des Vingt-Sept. La position de l’Allemagne et de quelques autres pays ne laisse aucune illusion sur une éventuelle augmentation de ces ressources.

En fait, l’euro a été construit sur l’idée qu’une monnaie unique provoquerait à terme un mouvement d’unification des dynamiques et des situations des pays membres. Cette idée s’est rapidement révélée être une vue de l’esprit [11]. Le seul marché sur lequel on a constaté une convergence à été celui des dettes. Encore faut-il savoir que, même sur ce marché, le mouvement de divergence s’est imposé depuis l’automne 2008. Les États membres ont été privés de la possibilité de faire jouer la flexibilité monétaire, et cela sans qu’un autre mécanisme ait été prévu à la place. Les dynamiques de l’ « eurodivergence », qui se sont affirmées depuis 2000 [12], sont porteuses d’une crise de la zone euro bien plus radicale que celle liée à la dette.

La surévaluation de la monnaie européenne que l’on a connue de 2003 à 2009 est venue aggraver cette crise. Elle a coûté fort cher à la France, ce qu’une étude de l’INSEE a démontré [13]. La baisse actuelle de l’euro est bien trop partielle pour constituer une solution. Son cours se situe aujourd’hui autour de 1,22 dollar, ce qui est certes mieux que les 1,44 dollar d’il y a quelques mois, mais qui reste encore sensiblement au-dessus du seuil qui permettrait à la zone de retrouver un certain dynamisme, et que l’on peut estimer entre 1 et 1,05 dollar. De plus, cette parité d’équilibre n’est pas la même pour tous les pays. Pour la Grèce, l’Espagne et sans doute l’Italie, une parité encore inférieure s’imposerait, alors que l’Allemagne peut s’estimer heureuse dès que l’on passe sous la barre des 1,30 dollar.

La crise de l’euro est donc à la fois conjoncturelle et structurelle. La combinaison de ces deux crises tend à en obscurcir les spécificités. Il est cependant évident aujourd’hui que ce n’est pas en harmonisant les budgets que l’on trouvera une solution. Les budgets publics sont en effet situés en aval de l’économie, tant du point de vue de leurs recettes que de leurs dépenses. On ne saurait donc procéder à une harmonisation durable sans harmoniser aussi ce qui se trouve en amont. Or, il faut le répéter, une telle harmonisation n’est pas aujourd’hui pensable. Les efforts que l’on consentira sur les budgets auront des résultats désastreux sur l’activité économique, ce qui viendra déséquilibrer à nouveau ces budgets par les baisses des recettes. On le voit bien, le problème est global, et il tient à l’euro dans sa forme actuelle.

Le glas d’un compromis

Si l’idée d’une coordination des politiques monétaires entre pays européens s’était à juste titre imposée depuis la fin des années 1970, il convient, à ce point du raisonnement, de revenir sur les raisons qui ont poussé les gouvernements à choisir la solution de la monnaie unique. Si nous mettons de côté les motivations idéologiques, l’hypothèse que, de l’unification monétaire, naîtrait l’unification économique, et de cette dernière l’unification politique, ainsi qu’un bénéfice plus matériel, mais mineur, à savoir la disparition des coûts de transaction au sein de la zone [14], il existe fondamentalement deux raisons correspondant à deux groupes de pays.

Pour des pays comme la France, l’Italie, l’Espagne et le Portugal, il s’agissait, par le biais de l’euro, d’« acheter » les taux d’intérêt pratiqués pour des pays comme l’Allemagne ou les Pays-Bas [15]. Mais, pour l’Allemagne, il s’agissait avant tout de se garantir l’accès à un grand marché - la France, l’Italie et l’Espagne sont des clients très importants - en se prémunissant contre le risque de dévaluations compétitives. L’Allemagne, par ailleurs, n’était pas aussi fâchée qu’on le dit d’admettre au sein de la zone euro des « mauvais élèves » permettant de maintenir la parité de l’euro face au dollar dans des limites raisonnables. Ainsi a-t-elle fermé les yeux sur l’endettement public de l’Italie, mais aussi de la Grèce. Il fut donc un temps où Berlin trouvait son intérêt dans les « cueilleurs d’olives ».

Ce compromis a semblé fonctionner pendant dix ans. Les taux d’intérêt pour les pays de la zone se sont alignés sur ceux de l’Allemagne : la moyenne des écarts de taux - les spreads - a seulement été de 40 points, allégeant relativement ainsi la charge de la dette. Dans le même temps, l’Allemagne a pu accroître son solde exportateur vis-à-vis de la zone euro, alors que, au cours des dernières années, elle constatait l’érosion de ses exportations vers le reste du monde, et en particulier la Chine.

Ce compromis était cependant miné des deux côtés. Pour les pays du sud de la zone euro, des taux allemands (ou proches) impliquaient quand même un accroissement relatif de la dette publique. La croissance y est en effet restée en deçà des 3 à 3,5 % exigés par les marchés pour les titres à 10 ans. La dérive de l’endettement public a ainsi eu lieu rapidement, et l’on peut dire mécaniquement. Elle a été directement le produit des déséquilibres que provoquait la zone euro avec son contexte de faible croissance. Mais c’est bien le système de financement des déficits publics, tel qu’il a été adopté dans les années 1970 et consolidé par la BCE, qui est aujourd’hui en cause.

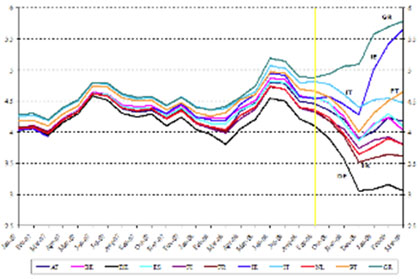

Cette dérive s’est fortement accélérée avec la crise actuelle et avec l’absolue nécessité de financer des mesures contra-cycliques plus ou moins fortes suivant les pays. L’augmentation brutale des écarts de taux avec l’Allemagne, que l’on a connue dès le début de la crise financière à l’été 2007, mais qui s’est dramatiquement accrue à partir de septembre 2008, a sonné le glas du compromis. Aujourd’hui les pays du sud de la zone euro ne bénéficient plus de l’effet d’accrochage de leurs taux sur les taux allemands.

Graphique 1

Évolution des taux sur les bons du Trésor à 10 ans des différents pays de la zone euro

(2007-mars 2009)

L’Allemagne aurait pu en tenir compte et accroître sa contribution à la zone euro, ou encore procéder à une politique massive de relance. Elle s’y est refusée, et s’y refuse encore, tout en ayant accru son avantage compétitif vis-à-vis des pays de la zone par le transfert massif des charges des entreprises sur l’impôt, la TVA en l’occurrence. Si cette politique, connue en France sous le nom de TVA sociale, avait été appliquée par les partenaires de l’Allemagne, la zone euro serait entrée dans une profonde récession dès les années 2003-2004. Nous assistons donc aujourd’hui à l’éclatement de ce compromis, tant dans sa dimension structurelle que dans sa dimension conjoncturelle.

On comprend alors l’inquiétude des Etats-Unis et de la Chine qui voient dans l’euro le dernier rempart avant un doute ravageur sur le dollar et, pour la Chine, la garantie de ses exportations en raison de la surévaluation structurelle de la monnaie unique. Contrairement à une idée fréquemment avancée, il n’y a nul « complot » de Washington contre l’euro. Si le gouvernement américain a bien compris le rôle de bouclier que joue – même provisoirement – la monnaie européenne contre une spéculation sur le dollar, il n’a pas les moyens d’intervenir. Par ailleurs, les intérêts immédiats des grands groupes financiers américains peuvent être contraires à une surévaluation, dans la mesure où ils cherchent surtout à se protéger des risques possibles représentés par les dettes, tant souveraines que privées, de la zone euro. Quant au gouvernement chinois, s’il souhaite conserver la possibilité de diversification de ses avoirs que permet l’euro, il doit aussi arbitrer en fonction de ses intérêts.

De ce fait, ni les Etats-Unis ni la Chine ne sont des « adversaires » de l’euro, mais aucun des deux n’a la possibilité de venir à son secours. De plus, tant le gouvernement américain que celui de Pékin doivent arbitrer avec les intérêts des fonds d’investissements et des banques.

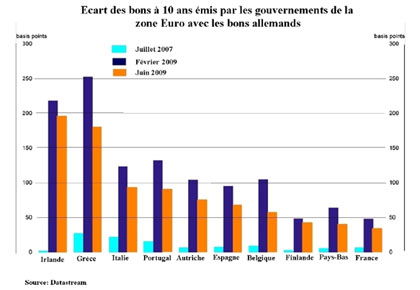

Graphique 2

Reste alors une question : la monnaie européenne nous a-t-elle protégés de la crise financière actuelle ? L’exposition des banques européennes aux créances dites « toxiques » est, en réalité, le résultat direct de la faiblesse de la croissance dans la zone euro au cours des années qui ont immédiatement précédé cette crise. Et cette faible croissance est elle-même liée à la gestion de la zone euro [16]. Il y a ici un lien entre l’euro (tel qu’il existe aujourd’hui), la politique de faible croissance et les risques pris par les établissements bancaires face à la concurrence étrangère [17]. De manière certes indirecte, l’euro a plutôt été un facteur aggravant de la crise financière.

Quelles issues possibles ?

Si certaines issues sont théoriquement possibles, il nous faut aussi introduire la contrainte du politiquement possible. On verra qu’elle laisse seulement ouvertes des solutions qui, toutes, sont d’une certaine manière désavantageuses, même si certaines le sont nettement plus que d’autres.

Issue 1 : le sauvetage de la zone euro en l’état

Un sauvetage reste théoriquement possible, si l’on obtient, et cela très rapidement, une modification importante du statut de la BCE pour l’autoriser à pratiquer des avances de trésorerie aux pays membres jusqu’à hauteur de 6% à 8% du PIB (et qui se doublerait de sa responsabilité devant le conseil des ministres de la zone euro). Il faudrait, dans le même temps, obtenir l’engagement de l’Allemagne de pratiquer une politique de relance pour une période de 2 à 3 ans, et un accroissement substantiel (de 1,29% à 5% du PIB) de la contribution des pays membres à un « fonds fédéral ».

Une telle politique se heurtera à l’attitude allemande qui non seulement se crispe aujourd’hui sur la question de ses contributions à la zone euro, mais qui, le 30 juin 2009, a obtenu de la Cour constitutionnelle de Karlsruhe un arrêt qui affirme la suprématie des lois allemandes sur les directives européennes [18]. Très clairement il ne sera pas possible d’obtenir toutes ces mesures, si tant que l’on puisse le faire, dans un délai compatible avec la temporalité de la crise. Aussi, pour souhaitable qu’elle puisse être, cette sortie « par le haut » de la crise actuelle est et restera un fantasme.

Issue 2 : la réduction du périmètre de la zone euro par le décrochage de certains des pays membres

Cette solution a certainement les faveurs de l’Allemagne. Elle supposerait que la Grèce et le Portugal quittent la zone euro et que d’autres pays (l’Espagne, l’Italie et la France) appliquent de douloureuses politiques de rigueur. Mais cette issue pêche par une sous-estimation de la dynamique des marchés et par une surestimation du poids politique de l’Allemagne. Une fois annoncée la sortie de la Grèce et du Portugal, la spéculation se déchaînerait et provoquerait probablement la sortie de l’Italie, voire de l’Espagne. Par ailleurs rien ne permet juridiquement à l’Allemagne d’exclure des pays de la zone, en dépit des rodomontades d’Angela Merkel.

En fait, c’est bien là l’une des difficultés institutionnelles qui provient de la précipitation avec laquelle a été élaboré et signé le traité de Maastricht instaurant l’union économique et monétaire. Admettons qu’un ou plusieurs pays décident de recouvrer la souveraineté de leur banque centrale, et décident de créditer en euros leur Trésor, en contravention flagrante avec le traité. Les autres pays de la zone désireux de faire respecter l’orthodoxie budgétaire et monétaire originelle ne disposeraient d’aucun mécanisme pour les en empêcher. En fait, leur seul recours consisterait à…quitter la zone euro et à recréer une nouvelle zone !

La position de Mme Merkel est donc en réalité assez délicate. Si elle fait preuve d’une trop grande rigidité, rien n’interdit à des pays comme la Grèce et le Portugal de s’approprier, de fait, la création monétaire en lieu et place de la BCE. Il s’agit bien sûr d’une hypothèse extrême, mais dont rien n’empêche la manifestation. L’Allemagne n’aurait alors d’autre solution que de quitter la zone euro, mais elle devrait alors persuader les autres pays de l’accompagner. Dans cette situation, la position de la France, si elle se décidait à suivre l’Allemagne, deviendrait très difficile. Paris n’aurait nullement intérêt à rester dans une pseudo-zone euro réduite à l’Allemagne. Ces raisons conduisent à penser que cette solution est, elle aussi, impraticable.

Issue 3 : le passage progressif de la monnaie unique à une monnaie commune

Dans une telle hypothèse, certains pays récupèreraient leur souveraineté monétaire, mais s’engageraient à se coordonner étroitement avec les pays conservant l’euro. Des dévaluations seraient alors envisageables (importantes pour la Grèce et l’Espagne, plus modérées pour l’Italie et la France). L’euro serait la seule monnaie totalement convertible de la zone, les monnaies nationales reconstituées ne l’étant que par rapport à l’euro avec des parités fixes, mais régulièrement révisables.

Ceci impliquerait que le marché des changes soit centralisé (à Francfort ou à Bruxelles) et largement réglementé, avec l’interdiction des positions à découvert, ainsi que des mouvements de capitaux à court terme. Nous aurions alors un marché monétaire restreint à la zone euro, largement déconnecté du reste du monde, et le marché « externe » avec un euro jouant le rôle de monnaie pivot. Cette solution aurait l’avantage de maintenir une étroite coordination monétaire entre pays européens, tout en conservant une flexibilité monétaire pour ceux d’entre eux qui en auraient besoin. C’est une solution que je préconise depuis la sortie, en 2006, de mon livre La Fin de l’eurolibéralisme, et qui a d’ores et déjà été évoquée par de nombreux autres économistes dont, récemment, Frédéric Lordon [19].

Issue 4 : une sortie immédiate de la France de la zone euro

Une telle sortie est parfaitement envisageable, mais il ne faut pas cacher qu’elle devrait s’accompagner d’une dévaluation importante (d’au moins 15%), d’un défaut partiel sur la dette, du retour au système des avances de la banque centrale et d’une politique de contrôle du déficit public afin de maîtriser l’inflation. La France retrouverait sa souveraineté monétaire, mais, pour pouvoir réellement l’utiliser, il lui faudrait recourir à des systèmes de contrôle des capitaux et des changes, au moins dans une période initiale. Loin de provoquer les catastrophes qu’Alain Duhamel nous promet dans sa chronique radio du 28 mai sur RTL, elle reste une solution de dernier recours parfaitement possible.

Comme on l’a déjà indiqué, la solution 1, tout en étant souhaitable théoriquement, est largement impossible du fait des impératifs politiques. Il n’est pas pensable que l’on aboutisse à un tel accord d’ici la fin de 2010, si tant est qu’il soit envisageable.

La solution 2, qui a en réalité les faveurs de l’Allemagne, doit être refusée avec la plus extrême énergie. De toute manière, elle impliquerait, pour être jouable, que trop de pays souscrivent à la politique allemande. Elle se heurte au même obstacle d’impossibilité.

La solution 3 apparaît comme une bonne solution, et probablement meilleure que la première à long terme. Elle a aussi l’avantage de pouvoir se construire progressivement. D’ailleurs, sans s’en rendre compte, l’Allemagne a déjà pris des mesures qui pourraient la préfigurer, comme l’interdiction de certaines positions à découvert. Mais elle implique des révisions déchirantes pour les classes politiques, en France et ailleurs. Le principal obstacle serait alors de convaincre les uns et les autres que la solution 2 n’est en aucun cas possible et que, si elle n’a pas d’autre choix, la France est prête à la guerre des monnaies et aux dévaluations compétitives.

La solution 4 peut apparaître aujourd’hui quelque peu désespérée. Pourtant, elle a l’avantage de mettre les partenaires de la France au pied du mur, et elle peut constituer une bonne base de négociations. Elle peut constituer, comme je l’ai avancé dès le début d’octobre 2009 [20], un pas nécessaire dans la direction de la solution coopérative (solution 3). En fait, la menace crédible (et donc préparée) de la sortie de l’euro est probablement la meilleure chance de ne pas avoir à faire ce pas.

Dans cette crise, on voit refaire surface la vieille obsession allemande de la « stabilité des prix ». Pourtant, l’Allemagne a payé au prix fort la politique de déflation qui fut menée par le chancelier Brüning au début des années 1930. C’est bien cette politique qui plongea l’Allemagne dans une profonde crise et permit aux Nazis d’arriver au pouvoir en 1933. Aujourd’hui, les dissensions entre la Bundesbank et la BCE deviennent de plus en plus visibles [21]. Il est donc clair que la Bundesbank pèsera de tout son poids pour retarder, si ce n’est empêcher, une adaptation de la BCE.

La crise actuelle nous offre une opportunité unique de remettre à plat l’ensemble de la construction monétaire que l’on appelle l’euro. La seule solution réellement envisageable à terme, à savoir le passage de la monnaie unique à une monnaie commune, peut résulter d’un accord entre les pays de la zone. Mais, elle peut aussi résulter d’une crise que nous saurions exploiter.

Il faut cesser de croire, ou de feindre de croire, qu’il existe une opposition radicale entre négociation et action unilatérale. Cette dernière n’est souvent que la poursuite de la négociation par d’autres moyens. Il convient donc de se préparer sérieusement à la sortie de la zone euro comme moyen d’aboutir à la refonte de cette zone. L’Allemagne aurait beaucoup à perdre de l’éclatement du marché européen et d’une situation monétaire dominée par des stratégies non-coopératives. Mais, pour que le gouvernement allemand en prenne conscience, habitué qu’il est aux renoncements français, et qu’il rejette le faux dogme de la stabilité monétaire à tout prix, il doit être mis devant la perspective d’une rupture.

(Ce texte résume et précise différents textes publiés dans Marianne2, mais aussi ailleurs, notamment sur le site de Mémoire des luttes.)