Lecture .

Lecture .La zone euro se révèle être un véritable problème pour la croissance des pays qui la composent. Nous ne traiterons pas ici du problème posé par les plans d’ajustement budgétaire décidés au cours de l’année 2010, et dont l’effet cumulé se fera sentir à partir du second semestre 2011. On se concentrera sur les problèmes structurels posés par cette zone pour un pays comme la France. D’une part, l’euro impose des contraintes sur son commerce extérieur hors zone, tant pour des raisons de taux de change que du fait d’un manque de réglementation. D’autre part, il exerce sur elle des contraintes fortes, cette fois-ci dans le cadre de la zone, en l’empêchant de dévaluer. Ces deux types de problèmes sont très souvent mélangés. On tentera ici de les séparer pour en étudier les effets.

1. Les contraintes sur le commerce hors zone

La France fait partie des pays de la zone euro dont le commerce avec l’extérieur de la zone est le plus important. Les variations de ces parts sont très importantes entre pays de la zone, et certains pays non membres ont même un commerce plus important avec elle que certains pays membres.

Part du commerce libellé en euros

|

|

Exportations |

Importations |

Moyenne |

|

Slovénie |

86,9% |

82,8% |

84,9% |

|

Hongrie |

83,1% |

73,1% |

78,1% |

|

Italie |

74,9% |

70,2% |

72,6% |

|

République Tchèque |

69,5% |

66,4% |

68,0% |

|

Slovaquie |

73,9% |

60,1% |

67,0% |

|

Bulgarie |

62,4% |

63,5% |

63,0% |

|

Pologne |

63,6% |

58,8% |

61,2% |

|

Espagne |

60,8% |

60,3% |

60,6% |

|

Allemagne |

63,0% |

55,2% |

59,1% |

|

Portugal |

54,6% |

60,2% |

57,4% |

|

Belgique |

55,3% |

57,0% |

56,2% |

|

Lettonie |

57,4% |

48,9% |

53,2% |

|

France |

52,4% |

45,1% |

48,8% |

|

Luxembourg |

52,7% |

41,7% |

47,2% |

|

Grèce |

47,3% |

39,6% |

43,5% |

|

Estonie |

8,5% |

61,7% |

35,1% |

|

Royaume-Uni |

21,0% |

27,0% |

24,0% |

Alors que le commerce libellé en euros représente 74% des exportations de l’Italie, 63% de celles de l’Allemagne et 60,8% de celles de l’Espagne, on tombe à 52,4% pour la France. Calculée, cette fois, en moyenne des importations et des exportations, la part du commerce libellé en euros est de 60,6% pour l’Allemagne et de 48,8% pour la France.

Ceci explique la très grande sensibilité de l’économie française à une surévaluation de la monnaie européenne. Rappelons que, dans son étude, F. Cachia (2008) montrait que, par tranche de 10 % de surévaluation par rapport à un taux de change d’équilibre, la France perdait entre 0,5% et 0,7% de croissance.

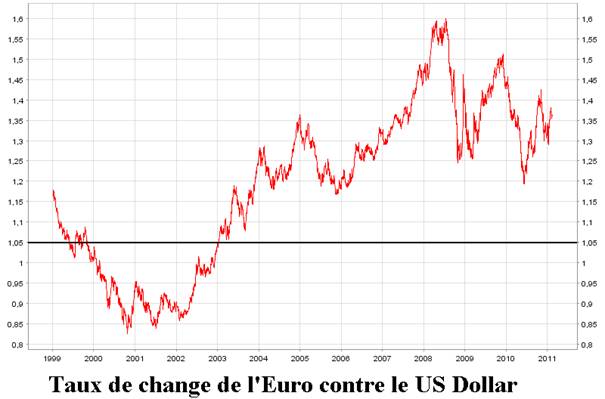

Si l’on admet que ce taux correspondrait à 1,05 USD - qui ne fut plus retrouvé depuis le début de 2003, alors que nous sommes à 1,35 USD -, la surévaluation se monte à 30% (Graphique 1).

Graphique 1

Source : Banque centrale européenne

Le manque de réglementation interne de la zone euro est aussi un facteur préoccupant, dans la mesure où les législations bancaires (banque de détail) sont largement différentes. D’où une exposition plus importante des banques de certains pays au risque de crédit en 2006-2008. Les banques allemandes, espagnoles et françaises ont ainsi développé une importante activité hors zone - liée au manque de dynamisme de la zone euro avant 2008 - et ont été des facteurs importants d’introduction des produits « toxiques » en son sein. On aurait ainsi pu croire que la création de la zone s’accompagnerait du recentrage des activités des banques. Il n’en a rien été : une partie de l’épargne (importante) des pays de la zone sert ainsi, en fait, à irriguer d’autres espaces économiques, dans des conditions de sécurité souvent très douteuses.

Si la zone euro, par son laxisme, a permis un grand développement à l’international des banques françaises et allemandes, ceci s’est aussi traduit par une raréfaction du crédit pour l’économie réelle dans cette zone et par un détournement. de l’activité des services bancaires en faveur des pays hors zone.

2.- Les contraintes sur le commerce intra-zone

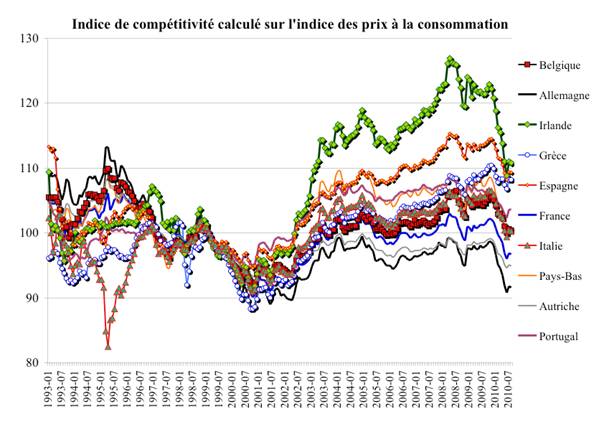

Les pays de la zone euro ont des inflations structurelles très différentes. Il en découle une divergence importante de la compétitivité à l’intérieur de la zone, que des dévaluations ne peuvent plus venir équilibrer.

Graphique 2

Source : OCDE

Calculé sur la base de l’indice des prix à la consommation, l’écart qui était par construction de 0% lors de la création de la zone s’établit désormais à plus de 20% (écart Allemagne/Irlande) ; plus de 15% (écart Allemagne/Espagne, Grèce) plus de 10% (écart Allemagne / Belgique, Italie).

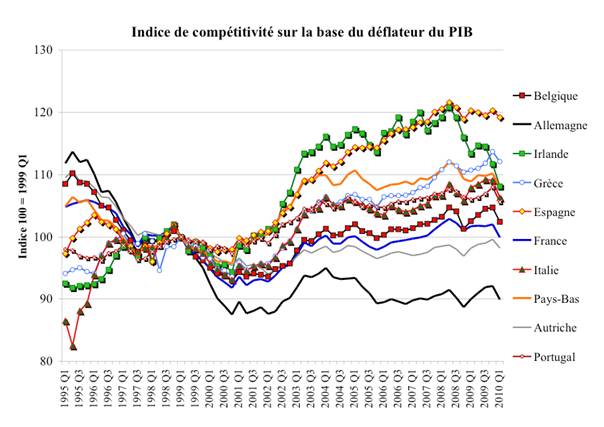

Cependant, la compétitivité ne se mesure que très imparfaitement par l’indice des prix à la consommation. L’utilisation des prix à la production, et donc du déflateur du PIB, est une mesure plus robuste. On constate que les écarts sont encore plus grands en utilisant cet indicateur.

Graphique 3

Source : OCDE

L’écart absolu apparaît de 30 points (en base 100) et il est le plus important pour l’Espagne (30 points d’écart avec l’Allemagne). Ce pays est suivi par la Grèce (22 points d’écart) ; le Portugal, l’Irlande et les Pays-Bas (entre 18 et 16 points d’écart) ; enfin la Belgique et la France (de 12 à 10 points d’écart).

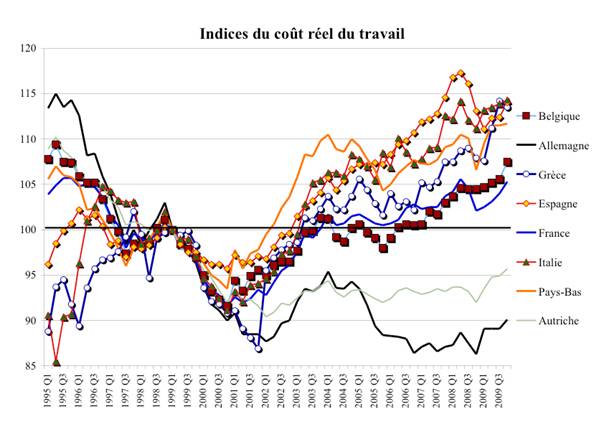

L’introduction des gains de productivité permet d’affiner encore le raisonnement. L’indice de coût salarial réel fait intervenir, outre la hausse des prix, les gains de productivité de chaque pays, mais aussi les charges qui pèsent sur le travail. On constate alors que l’on a une différence de 25 points entre l’Allemagne et les pays comme l’Italie, l’Espagne ou la Grèce. De plus, de manière générale, l’Allemagne a un coût salarial réel inférieur de 15 points à la majorité des pays de la zone euro, et ceci alors que la productivité du travail en Allemagne est inférieure à celle de la France (de même que le temps de travail annuel…).

Ainsi s’explique, par une combinaison de faible inflation et de transfert d’une partie des coûts fiscaux sur les ménages, l’énorme avantage compétitif que l’Allemagne a acquis sur l’ensemble des pays de la zone euro.

Graphique 4

Source : OCDE

En fait, l’excédent commercial de l’Allemagne sur la zone euro représente 60,5% de son excédent total, et globalement elle réalise 75% de son excédent sur les pays de l’Union européenne. Le gain de commerce extérieur de l’Allemagne a tendu à se réduire avec les pays hors UE depuis 2002/2003, et elle a compensé par un surcroît de compétitivité dans la zone euro.

En fait, la zone euro apparaît comme un instrument qui permet à l’Allemagne de maintenir sa politique néo-mercantiliste en dépit de la surévaluation de l’euro, en compensant les parts de marché qu’elle perd dans le reste du monde par ce qu’elle gagne sur ses partenaires de la zone, qui ne peuvent dévaluer.

Dans ces conditions, et compte tenu de la relativement faible exposition de l’économie française (relativement s’entend) au commerce libellé en euros, on voit qu’il existe deux options stratégiques. Dans le même temps, il faut poser les termes de ce que l’on peut appeler l’« économie politique » de la zone.

3.- Quelles options pour la France ?

Deux options sont possibles, l’une à l’intérieur de la zone et l’autre à l’extérieur.

(i) Faire baisser l’euro.

Le retour de l’euro à une parité plus en accord avec les déterminants de l’industrie française (1,00 USD / 1,05 USD) permettrait à notre pays de recouvrer la croissance forte qui lui fait défaut actuellement. Le gain potentiel, de 1,5% à 2%, est égal ou supérieur au montant de la croissance estimée pour 2011. À noter qu’une croissance supérieure de 1,5% (soit 3% à 3,2%) permettrait de stabiliser la dette publique avec un choc budgétaire considérablement moindre que dans le cas d’une croissance à 1,5% / 1,7%. De même, assurant un retour à l’emploi plus important, une telle croissance ferait baisser les pressions qui s’exercent sur les comptes sociaux.

(ii) Sortir de l’euro.

Cette mesure combinerait un effet de baisse du taux de change avec les pays hors zone et une dévaluation avec l’Allemagne. Le gain serait donc plus important, mais il impliquerait des mesures de politique économique plus ambitieuses et plus profondes pour être exploité dans sa totalité. Une dévaluation de la monnaie française (retrouvée) de 25% à 30% impliquerait un gain non seulement vis-à-vis des pays de la zone dollar, mais aussi des pays de la zone euro. Une telle sortie imposerait presque certainement à des pays comme l’Italie et l’Espagne d’en faire autant. On peut donc considérer que le gain total en croissance serait loin d’être égal au gain potentiel et devrait se situer à 2,5% / 3,0%. Une sortie unilatérale de l’euro ne donnerait qu’un gain de 1% en croissance par rapport à une forte baisse de la monnaie unique. Ceci pénaliserait très fortement l’Allemagne.

Il apparaît ainsi que, théoriquement, la baisse de l’euro sans en sortir est celle qui offre le plus d’avantages. Le gain en croissance de l’option « sortie » par rapport à l’option « dévaluation » apparaît faible, et le coût institutionnel élevé. Une partie de l’écart de compétitivité avec l’Allemagne pourrait être réduit par l’adoption de mesures fiscales calquées sur ce qui existe outre-Rhin. Il faut cependant souligner que la tentative de rapprocher les deux pays tournerait court rapidement du fait des différences démographiques – la France compte 50% de plus de jeunes que l’Allemagne, avec une population moindre de près de 10 millions -, sociologiques et structurelles. Une stratégie basée sur le rapprochement des structures fiscales ne pourrait jouer que 5 à 7 ans. Le problème de la zone euro se reposerait donc à terme. En un sens l’opposition entre ces deux options recouvre un opposition entre le court et le long terme.

4.- L’ « économie politique » d’une mutation de la zone

Entrent ici en jeu des éléments de stratégie politique, et ce que l’on peut appeler l’« économie politique » d’une mutation de la zone euro. L’Allemagne, si elle a accepté d’importants assouplissements des règles de la Banque centrale européenne (BCE), maintient l’idée qu’ils doivent être temporaires et elle se refuse à l’équivalent du quantitative easing (assouplissement quantitatif) de la Réserve fédérale américaine (600 milliards de dollars d’augmentation de la masse monétaire par l’acquisition de titres détenus par des institutions financières) qui pourrait provoquer une forte baisse de l’euro. On sait que l’inflation est aujourd’hui un peu plus forte en Allemagne, ce qui fournit des arguments à son gouvernement pour refuser le principe d’un quantitative easing à l’européenne.

Dans le cadre institutionnel actuel, deux éléments sont déterminants :

- la règle de l’unanimité pour les décisions dans la zone euro

- l’absence de procédures formelles permettant d’exclure un pays une fois entré dans la zone.

Le premier de ces éléments rend extrêmement peu probable - et à vrai dire impossible - un accord sur une baisse du taux de change de l’euro, compte tenu des oppositions de politiques économiques qui existent entre pays membres. Le second désarme la zone euro contre une action unilatérale de l’un des pays membres.

En exploitant les défauts des dispositions du traité de Maastricht sur l’Union économique et monétaire (UEM) on peut imaginer que le gouvernement français, réquisitionnant la Banque de France (en application de l’article 16 de la Constitution) impose à cette dernière de reprendre les avances au Trésor et le principe d’un plancher minimal d’effets publics pour les banques opérant sur le territoire français. La monétisation immédiate du déficit et d’une partie de la dette (disons pour un montant de 400 milliards d’euros) s’accompagnerait de l’obligation, pour les banques françaises, de racheter les titres français restants, assurant rapidement une « re-nationalisation » de la dette du pays. Notons que l’épargne de la France suffit amplement pour assurer un flux régulier de financement au Trésor public.

Confrontées à une telle politique, les options des autres membres de la zone sont très limitées.

- La BCE peut décider d’augmenter brutalement ses taux pour « combattre » le risque inflationniste français. Mais, d’une part, une telle position se heurterait à l’opposition de très nombreux pays et, de l’autre, le gouvernement aurait toujours la possibilité de faire escompter des obligations privées par la Banque de France à un taux préférentiel. Ceci établirait un taux d’intérêt « français ».

- Une condamnation de la politique française est possible, mais ne serait d’aucun effet. L’imposition d’amendes (qui devraient être entérinées par la Cour de justice de Luxembourg) pourraient être immédiatement compensées par des retenues sur la contribution française au budget européen.

- Des mesures « protectionnistes » contre la France pourraient être envisagées. Cependant, outre qu’elles iraient à l’encontre de toute la politique de l’Union européenne et de sa philosophie même, elles attireraient immédiatement des mesures similaires du gouvernement français. N’oublions pas que la France est un point de passage obligé pour une partie du commerce intra-européen. Un effet de dissuasion empêcherait la mise en application de telles mesures.

On s’aperçoit rapidement que la zone euro est impuissante face à une telle politique (sans parler des effets d’imitation qu’elle pourrait engendrer). En fait, ce serait une réédition de la situation de 1992-1993 lors de la dissolution de l’URSS : la Banque centrale de Russie (BCR) s’est trouvée désarmée face à la politique menée par les banques centrales des autres pays de la Communauté des Etats indépendants (CEI) au sein de la zone rouble. La solution de la BCR a été de dissoudre cette zone.

De fait, la menace la plus importante serait celle d’une sortie de l’euro de l’Allemagne et de ses alliés (Autriche, Danemark, Pays-Bas, Finlande). Quelle en serait la conséquence ? Si l’Allemagne mettait à exécution sa menace, c’est elle qui dissoudrait la zone euro et qui se priverait de l’accès garanti aux marchés des grands pays (Espagne, France et Italie) sans risque de dévaluation. Notons qu’une zone mark reconstituée serait affectée par un fort mouvement haussier de son taux de change par rapport au dollar et aux autres devises…. Il y a donc gros à parier que le gouvernement allemand réfléchirait à deux fois avant de mettre sa menace à exécution. Mais, s’il passait à l’acte, la France resterait néanmoins gagnante (option 2).

Il convient dès lors de se préparer à une possible explosion de la zone euro par l’introduction de contrôles de capitaux importants, en mettant à contribution pour ce faire la cellule TRACFIN du ministère des finances. Si cette explosion advenait, le gouvernement pratiquerait des taux d’intérêts administrés.De ce point de vue, le discours qui commence à se répandre sur une « sortie de l’euro » est très avantageux car il conforte les partenaires de la France dans l’opinion qu’elle est réellement prête à assumer un éclatement de la zone. Il contribue à construire sa crédibilité.

Les failles du traité de Maastricht sur l’UEM sont aujourd’hui évidentes. Les défauts de l’euro sont bien connus et ne sont pas contestables. La France a la possibilité de forcer la main à ses partenaires pour réviser en profondeur le fonctionnement de la zone euro et, à terme, transformer la monnaie unique en monnaie commune. Elle doit mettre la crise de son côté en menant une politique qui ne laisse à ses partenaires qu’une alternative : soit accepter ses positions, soit provoquer la dissolution de la zone euro dans des conditions qui leur seraient très défavorables.