Lecture .

Lecture .Les besoins de refinancement des banques européennes occupent le devant de la scène depuis plusieurs semaines. Les gouvernements européens, après avoir nié l’urgence, tout comme ils ont nié le fait que la Grèce allait faire défaut, ont fini par admettre l’évidence. La question des sommes à engager est un point sur lequel il n’y a pas de véritable consensus. Cette contribution vise à en évaluer les montants possibles.

On se souvient du charivari qu’avait provoqué Christine Lagarde, en tant que directrice générale du FMI, quand elle avait annoncé cet été un chiffre de 200 milliards d’euros pour cette possible recapitalisation. Il faut ici distinguer deux choses :

(a) Les banques européennes ont été obligées, dans le cadre de l’accord de Bâle-3, de faire passer de 5% à 7% le montant de leurs réserves par rapport aux crédits (réglementation dite Tier 1). Ces réserves sont constituées par des provisions sur bénéfices et des apports en capital. Ceci correspond à l’effort nécessaire pour stabiliser le système bancaire à la suite de la crise dite des subprime. Cet effort devrait être poursuivi, selon les instances européennes, pour arriver à 9% d’ici à la fin du printemps prochain.

(b) Ces mêmes banques sont plus ou moins exposées à un risque portant sur la dette souveraine de certains États de la zone euro.

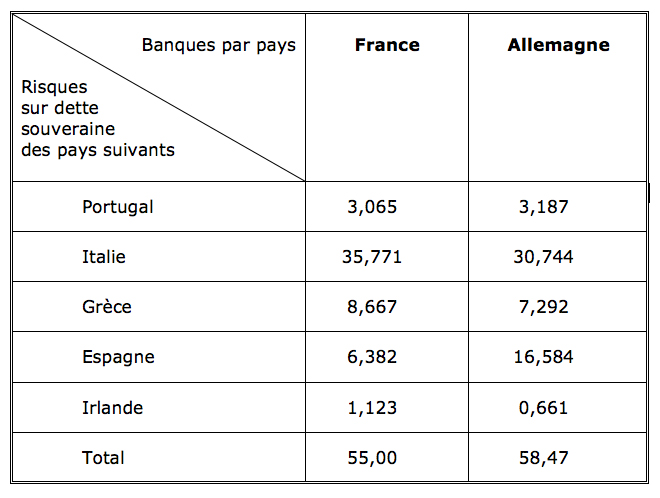

Exposition nette des banques

(En milliards d’euros)

On voit ici que, contrairement à ce qui est souvent affirmé, l’exposition au risque des banques allemandes et françaises est à peu près la même. Cette exposition est ici calculée « nette », après compensation des CDS et en incluant une partie du hors bilan. Autrement dit, on arbitre entre les engagements souscrits par la banque et ceux qu’elle a revendus. Cependant, on n’inclut que le risque pris directement par la banque, et non celui qui a été pris par une société de type SPV (Special Purpose Vehicle) à laquelle ladite banque a consenti des prêts.

Ces chiffres doivent donc être compris comme des minima et considérés avec une certaine méfiance. De plus, ces données sont en partie collectées sur une base déclaratoire. Une raison de plus pour se méfier de ces chiffres. Les besoins de recapitalisation doivent donc tenir compte :

- de l’impact sur les banques de Tier 1 et en particulier du passage à 7 % puis à 9 %.

- De l’impact sur les banques d’un possible défaut ou d’une restructuration (haircut) de la dette.

L’impact du passage des réserves sur les crédits, une fois décomptées les provisions sur bénéfices, conduit aux besoins de recapitalisation ci-dessous.

Besoin en capital dans le cadre de Tier 1 à 7%

Grèce |

Espagne |

Italie |

Portugal |

Irlande |

Allemagne |

France |

GB |

Autres |

Total |

2,779 |

13,905 |

3,832 |

3,282 |

0 |

7,950 |

3,210 |

4,780 |

1,809 |

41,546 |

On constate immédiatement que ces besoins, s’ils peuvent être élevés pour certains pays (Espagne, Portugal), sont relativement faibles pour d’autres (France). L’impact de (a) peut être calculé suivant les pays, et il varie de 13,9 milliards d’euros pour l’Espagne, à 3,2 milliards pour la France et 7,9 milliards pour les banques allemandes. Au total, 41,5 milliards vont se révéler nécessaires.

En revanche, les besoins provoqués par un haircut sur la dette grecque, et d’autres opérations possibles sur les dettes des autres pays en difficulté seront, selon les hypothèses, nettement plus importants. Cet impact a été évalué à partir du calculateur mis en place par Thomson-Reuters. Ce dernier, fondé sur une étude concernant une majorité de banques (mais non pas leur totalité), s’appuie sur les données de l’Autorité bancaire européenne.

http://graphics.thomsonreuters.com/11/07/BV_STRSTST0711_VF.html

- Hypothèse 1 : base adoptée par Thomson-Reuters.

- Hypothèse 2 : hausse du taux de haircut sur la Grèce à 69,5% ; restructuration sensible de la dette italienne et de la dette espagnole. Cette hypothèse correspond à une valeur du haircut grec plus importante que celle discutée officiellement aujourd’hui, mais qui semble réaliste après discussion avec des experts de la Commission de Bruxelles. Elle correspond aussi à un premier effet de contagion.

- Hypothèse 3 : taux porté à 75 % sur la Grèce, à 50 % sur l’Espagne et à 33 % sur l’Italie ; le taux est désormais de 50% sur le Portugal. Ceci correspond à une aggravation du haircut grec et à une extension massive à d’autres pays par effet de contagion. C’est l’hypothèse catastrophe qui pourrait résulter d’un emballement des déficits publics dans ces pays.

- Hypothèse 4 : on admet un taux plus élevé sur la Grèce, mais aussi sur l’Espagne (compte tenu de la nécessité, pour le gouvernement, de recapitaliser les banques régionales) et d’une faible réduction de la dette sur l’Italie. Cette hypothèse est considérée comme celle devant servir de base aujourd’hui. Cependant, si rien n’est fait, on ne saurait exclure une progression rapide vers les hypothèses 2 et 3.

Besoins nets en capital des banques européennes

Ampleur de la restructuration (haircut) de la dette souveraine |

Hypothèse 1 |

Hypothèse 2 |

Hypothèse 3 |

Hypothèse 4 |

|

Portugal |

26,5% |

35,5% |

50,0% |

26,5% |

|

Italie |

4,6% |

25,8% |

33,0% |

6,8% |

|

Grèce |

63,0% |

69,5% |

75,0% |

69,5% |

|

Espagne |

0,4% |

33,0% |

50,0% |

20,5% |

|

Irlande |

11,6% |

11,6% |

11,6% |

11,6% |

|

Total besoin de financement nets pour les banques (milliards d’euros) |

93,2 |

196,4 |

260,5 |

130,8 |

|

Dont Tier1 à 7% |

41,5 |

41,5 |

41,5 |

41,5 |

|

Tier1 en % |

44,5% |

21,1% |

15,9% |

31,7% |

|

Nombre total de banques en difficulté |

47 |

61 |

62 |

55 |

Suivant ces hypothèses, on est en présence d’un choc qu’il est possible de gérer sur la base des budgets nationaux (hypothèse 1) ou d’un choc bien plus important (hypothèse 4). Le nombre de banques souffrant de l’impact de ces restructurations cependant varie relativement peu. Il faut ici signaler que le système bancaire allemand est bien plus exposé que le système bancaire français au risque entraîné par des restructurations. Non que ce dernier ne soit pas exposé, mais ici le risque d’une contagion, via l’Espagne, vers le système allemand apparaît comme le principal problème.

Le passage d’un Tier 1 de 7 % à 9 % implique une hausse des besoins de recapitalisation de 166 milliards d’euros. Les résultats deviennent alors :

- Hypothèse 1 : 259,6 milliards

- Hypothèse 2 : 362,4 milliards.

- Hypothèse 3 : 426 milliards.

- Hypothèse 4 : 296,8 milliards.

Le nombre de banques touchées passe à 68 dans l’hypothèse I. On doit noter cependant que des réserves de Tier 1 à hauteur de 10 % n’ont pas sauvé Dexia… On peut s’interroger sur la volonté réelle des autorités européennes de faire passer de 7 à 9 % le coefficient de réserves Tier 1.

Ces données montrent l’extrême sensibilité du chiffre potentiel des besoins de recapitalisation – à ne pas confondre avec l’impact de la crise, dont une partie est déjà absorbée par les profits des banques - aux différentes hypothèses. Et cela qu’il s’agisse de celles sur le niveau des réserves de Tier 1 ou sur celles prenant en compte la contagion possible de la crise grecque à l’Espagne et à l’Italie. Il faut cependant souligner que, depuis le 11 octobre, le rendement des emprunts italiens à 10 ans tend à monter vers les 6%. Ceci confirme qu’un effet de contagion est d’ores et déjà en train de se mettre en place.

On peut donc considérer que (à la date du 14 octobre) l’hypothèse 1 doit être abandonnée, et que le risque réel se situe entre l’hypothèse 1 et l’hypothèse 4, soit autour de 162 milliards. On ne doit cependant pas exclure un basculement rapide vers l’hypothèse 2, voire l’hypothèse 3.

Il faut aussi noter que la base retenue dans le calculateur de Thomson-Reuters ne couvre que 80 % des banques (en capital). L’éventualité que des structures de shadow-banking (les SPV) puissent avoir accumulé des risques importants ne peut pas non plus être exclue, même si ce shadow-Banking a été plutôt bien contrôlé en France, alors que le régulateur allemand a été beaucoup plus laxiste.

On doit signaler que Goldman Sachs vient de rendre publique sa propre évaluation [1] qui intègre les éléments suivants :

- Une décote de 60 % sur la valeur des titres grecs, de 40 % sur les titres irlandais et portugais, et enfin de 20 % sur les titres italiens et espagnols. A également été relevée l’exigence minimale de ratio de fonds propres "durs" (capital et bénéfices mis en réserve rapportés aux crédits accordés).

- Un ratio de Tier 1 fixé à 9 %, niveau qui devrait être imposé comme référence par le régulateur européen dans un délai de trois à six mois, selon une source européenne.

Dans ces conditions, Goldman Sachs estime à 298 milliards d’euros les besoins en refinancement des banques européennes. Sur ce total, 65 milliards seraient requis par les banques grecques et chypriotes, 58 milliards par les banques espagnoles, 43 milliards par les banques allemandes et 40 milliards par les banques françaises. Une partie de la recapitalisation des banques espagnoles pourrait cependant incomber aux banques allemandes, détentrices en partie de leur capital. On peut donc estimer que, dans les faits, le montant des besoins en capital pour la restructuration des banques allemandes est supérieur au 43 milliards annoncés. Ceci correspond à peu de choses près à notre estimation dans une hypothèse de Tier 1 à 9 % (hypothèse 4 : 296 milliards d’euros).

Si l’on peut rester dans les hypothèses de base, et avec un niveau de réserves Tier 1 de 7 %, une consolidation est possible sur la base des budgets nationaux, sans trop perturber les déficits publics. Toutefois, si de nouveaux problèmes se posaient à court terme (comme supposé dans le passage aux hypothèses 2 et 3), ou si l’on faisait monter les réserves à 9 %, les montants impliqués rendraient indispensable le recours à d’autres sources de financement, en l’occurrence le Fonds européen de stabilité financière (FESF) ou la Banque centrale européenne (BCE).

Le refus, par l’Allemagne, de la solution proposée par la France (transformation du FESF en quasi-banque s’alimentant à la BCE) apparaît ainsi peu fondé. Sauf si, pour des raisons politiques et idéologiques, Berlin a fait son deuil de l’euro. Les rumeurs deviennent insistantes sur ce point. On doit donc s’interroger sur l’attitude en apparence irrationnelle de l’Allemagne, et se demander si elle ne se prépare pas en fait à une sortie unilatérale de la monnaie unique européenne qu’elle camouflerait dans la confusion créée par la crise que la zone euro connaîtrait alors.